La abogada de CESR comenta la discusión internacional para trasladar las conversaciones sobre tributación internacional desde la OCDE hacia la ONU. Según reclaman varios países del Sur global, el “Marco Inclusivo sobre BEPS” no obedece a un proceso incluyente ni es efectivo para cumplir con los compromisos globales en materia de derechos humanos y ambientales.

Este año, el 78º período de sesiones de la Asamblea General de la ONU tuvo un renovado aire para reformar el multilateralismo, y exigir un mayor compromiso a los países desarrollados en la concreción de las promesas y deberes relativos a los desafíos globales actuales. Entre esos llamados a cambiar el status quo, el Segundo Comité de la Asamblea General estudia y debate el Reporte del Secretario General sobre promoción de la cooperación inclusiva, el cual convoca a establecer reglas tributarias internacionales efectivas.

Esta discusión ha cobrado interés en todo el mundo, pues podría llevar a la creación de una convención multilateral sobre tributación. La propuesta ha vigorizado las críticas contra el Marco Inclusivo sobre BEPS de la OCDE/G20, pues se trata de un proceso que no ha sido incluyente y poco efectivo para abordar los desafíos globales, como la desigualdad, la digitalización de la economía y la crisis climática. En ese sentido, varios países del Sur Global piden crear un régimen global que le permita a los Estados movilizar recursos suficientes para garantizar los derechos humanos y los compromisos de los Objetivos de Desarrollo Sostenible.

Así, desde octubre, el Segundo Comité mantiene discusiones sobre el tema, con miras a presentar una propuesta de resolución ante la Asamblea General en noviembre, a fin de dar seguimiento al proceso. Para comprender la magnitud de los acontecimientos, la Iniciativa por los derechos humanos en la política fiscal habló con la abogada y consultora de CESR, Olivia Minatta, quien detalló los pormenores del futuro de esta posible convención y su importancia para los países de bajos y medianos ingresos.

Iniciativa: ¿Quiénes y bajo cuáles mecanismos se benefician de la falta de tributación global?

OM: La necesidad de tener unas reglas globales de tributación se relaciona con el modo en que las empresas multinacionales operan actualmente. Se trata de entidades que ejercen su actividad económica —la producción y venta de bienes o servicios—, en diferentes países en simultáneo, a través de subsidiarias o de compañías que pertenecen a un mismo grupo. Por esa actividad en distintos territorios soberanos, varios países consideran tener potestades tributarias sobre dichas entidades, más allá de aquellos en donde se encuentran las oficinas principales.

Sin embargo, las empresas buscan maneras de tributar lo menos posible. Utilizan distintas estrategias legales para aprovechar el vacío regulatorio que existe a nivel global; o bien, abusan de tratados de doble tributación o de la existencia de paraísos fiscales. Una práctica común es, por ejemplo, el profit shifting, trasladar beneficios de una jurisdicción a otra, muchas veces paraísos fiscales o países donde en verdad no tienen una actividad económica, para evitar tributar en la jurisdicción que les impone una mayor carga tributaria, pero donde efectivamente realizaron la actividad económica.

Debido a la falta de regulación internacional, y con el objetivo de atraer inversión de las multinacionales, los países establecen distintos regímenes que otorgan importantes beneficios tributarios, lo que se le conoce como la “carrera a la baja”. Es una pugna entre países para atraer la inversión extranjera por medio de la creación de más y más exenciones, si bien no hay evidencia concluyente para saber si esos regímenes son efectivos para promover la inversión.

Todo esto, sin contar con la digitalización de la economía, la cual ha permitido a las empresas transportar capital, y ofrecer productos y servicios en varios países sin tener ninguna presencia física en ellos. Esto dificulta la capacidad de los países de adoptar políticas fiscales efectivas con base en sus propios marcos tributarios.

Iniciativa: ¿A quiénes les interesa crear un mecanismo tributario global?

OM: Obviamente, los países que son paraísos fiscales son los menos interesados. Y entre ellos no sólo encontramos a las islas del Caribe, sino también a países muy ricos como Luxemburgo o Suiza. Por otro lado, hay países que, a pesar de no ser paraísos fiscales, también se oponen porque allí residen las casas matrices de las empresas multinacionales, como sucede con Estados Unidos. Los países de Europa han adoptado posturas ambivalentes, pues coinciden en crear ese mecanismo, pero pareciera que se opondrán a cualquier esfuerzo en la ONU, bajo el argumento de que un nuevo proceso sería “duplicar” esfuerzos con el marco de la OCDE.

Pero, más allá de eso, hay un consenso por tener un sistema internacional de coordinación y cooperación tributaria. El problema es que este sistema se empezó a negociar en la OCDE, desde 2013, y derivó en el Marco Inclusivo sobre BEPS que, como mencioné, es considerado poco efectivo por gran parte de los países de ingresos pobres y medios para abordar sus respectivos problemas.

El sistema de la OCDE consiste en dos pilares de tributación global. El primer pilar busca distribuir los beneficios por los cuales las empresas deberían tributar, al considerar, no solo el lugar de residencia fiscal, sino también los lugares en donde ejercen su actividad económica. El segundo pilar consiste, entre otras cosas, en crear una base mínima gravable para evitar que los países persistan en la carrera a la baja.

Este marco es señalado como un problema, no porque no busque un objetivo loable, sino porque, tal y como detalla el reporte del Secretario General de la ONU, se elaboró a través de un proceso poco inclusivo y, por lo tanto, no ofreció respuestas a las objeciones planteadas por varios países que se verían alcanzados por sus reglas. Incluso, cuando en 2021 se amplió la cantidad de países que participarían en las negociaciones de la OCDE, estos países no podían votar ni incidir en la discusión de ciertos puntos en las agendas. Por lo tanto, muchos países del Sur Global y algunas estimaciones independientes han resaltado que aplicar esas reglas no les beneficiaría.

Iniciativa: Acá es cuando la ONU se vuelve un actor relevante. En especial desde el año pasado.

OM: Sí. Debido a esa insistencia de los países de ingresos medios y bajos en los problemas del Marco de la OCDE, varios países de África, liderados por Nigeria —conocido como el Grupo de África—, presentaron un proyecto de Resolución que fue aprobado en la Asamblea General, en diciembre del año pasado. Ahí le solicitaron al Secretario General preparar un informe para evaluar la posibilidad de crear un proceso de negociaciones intergubernamentales en la ONU que abordase la necesidad de crear un marco que permita a los países cooperar en materia tributaria, pero sobre todo, que sea inclusivo y efectivo.

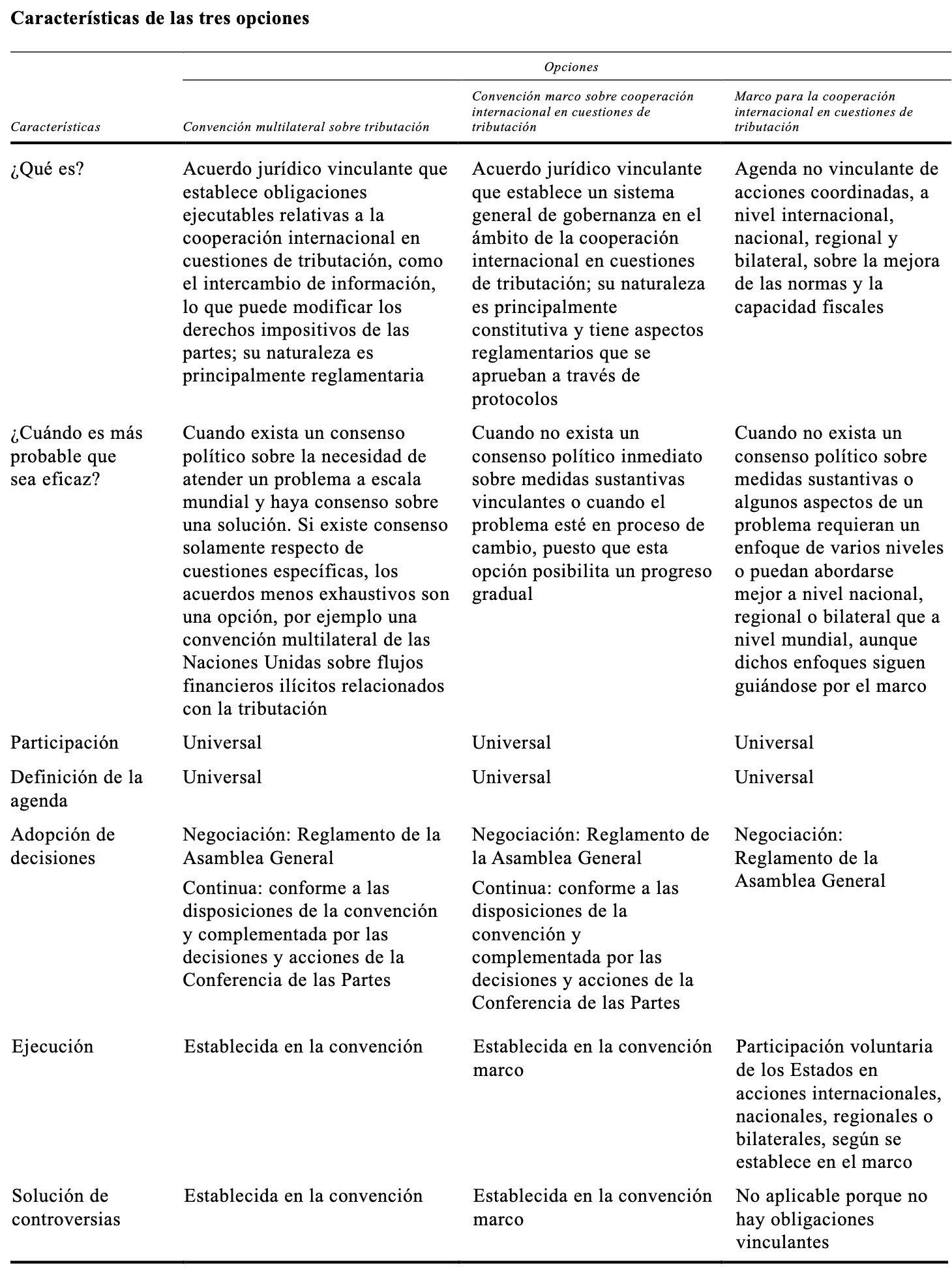

El reporte del Secretario General, que se publicó hace unos meses, invita a los países a discutir tres alternativas dentro de la ONU. La primera consiste en firmar una convención multilateral vinculante, en donde se regulen de manera detallada las reglas internacionales de tributación. La segunda, la elaboración de una propuesta de convención marco vinculante, que exponga los aspectos generales de gobernanza y deje la reglamentación más específica en negociaciones posteriores . Y la tercera es negociar un modelo no vinculante de reglas, la cual sería la peor opción.

Iniciativa: En los primeros dos casos, las convenciones vinculantes, ¿cómo podrían cambiar las reglas de juego?

OM: En ambos casos, se daría un proceso más inclusivo para negociar reglas internacionales de la tributación, puesto que ocurriría en el marco de la Asamblea General, en donde todos los países discuten y votan en pie de igualdad. De aprobarse la tercera opción, podría significar que, en los hechos, el sistema de la OCDE prevalezca.

En lo sustantivo, aún no hay aun discusiones concretas en las sesiones de la Asamblea General, pero, básicamente, ese nuevo régimen buscaría una manera sencilla de que las empresas tributen por la actividad económica que realicen y no solo según su domicilio fiscal. Y otra gran consecuencia sería poner un mínimo imponible mayor al que propone la OCDE, de nuevo, para desincentivar la carrera a la baja y la búsqueda de paraísos fiscales por parte de las compañías.

Iniciativa: En caso de que se concrete un mecanismo como una Convención asentada en la ONU, ¿cuál sería el rol de las plataformas regionales como el Grupo de África o la recién creada Plataforma Regional de Cooperación Tributaria para América Latina y el Caribe?

OM: Me parece que tienen un rol importante desde el punto de vista político y técnico, de producir evidencia. Este tipo de plataformas e instancias de discusión para la coordinación de acciones tiene que ver con estar unidos, con posiciones comunes ante las discusiones globales. Por ejemplo, si bien los países luego pueden tener desacuerdos, África y América Latina comparten varios problemas, como una baja presión tributaria sobre las corporaciones, una desigualdad muy grande y la alta dependencia en ciertas industrias. La idea es que estas discusiones sean tratadas de manera conjunta, porque en muchos casos son problemas que no afectan a los países de la OCDE.

El caso del Grupo de África lo demostró. Pudieron pasar una resolución en la ONU porque actuaron de manera conjunta. Pero si solo hubiese sido Nigeria, quizás no lo hubiera logrado. Porque, eso es algo adicional, muchos países tienen incentivos para negociar individualmente como, por ejemplo, acceder a la OCDE. Pero si se actúa en bloque, es más difícil que los países desarrollados coopten a los países en vías de desarrollo.

Iniciativa: ¿Cómo una futura Convención se alínea con los nuevos retos, en especial en materia de género y ambiental?

OM: Todo tiene que ver con que, para realizar políticas afirmativas de atención a los grupos en condición de vulnerabilidad, así como políticas ambientales y climáticas, necesitamos recursos. Ahora bien, esta discusión se da en un contexto más amplio en el que se debate el esquema global financiero actual. En este momento se discuten varias reglas vinculadas al comercio, a la inversión y, entre ellas, las reglas sobre los préstamos internacionales, cómo se financian los Estados, la deuda internacional y el rol de los bancos multilaterales de crédito.

Hay un consenso en que todo esto tiene que converger, obviamente, con los Objetivos de Desarrollo Sostenible (ODS) y con los compromisos de los derechos humanos. De hecho, la Asamblea General ha urgido a avanzar con los ODS, porque solo el 15% de ellos están en marcha. Y uno de los grandes puntos de por qué no avanzan es porque no hay recursos. Hay muchos países que están con una crisis enorme de deuda, están sobreendeudados, con una agudización después de la pandemia. Entonces, esta posible convención hace parte de un proceso para reescribir las reglas financieras internacionales con miras a lograr la igualdad global.

Iniciativa: ¿Qué discusiones han habido dentro de la ONU? ¿Cuáles faltan?

OM: A comienzos de octubre iniciaron las sesiones del Segundo Comité de la Asamblea General que, para lo que nos interesa, es en donde se presentó el informe del Secretario General, del que ya hemos hablado. Ahora, los países preparan sus delegaciones y posicionamientos frente al tema. Estas semanas son las sesiones informales y se espera que haya una propuesta de resolución por parte del Grupo de África, tanto para dar seguimiento a la Resolución anterior como para continuar con este proceso. La votación por parte de la Asamblea General se hará en noviembre. Ahí podremos ver si esta iniciativa tiene continuidad y, en ese caso, cómo se dará.